Andre bilag

Bilag 1 (Grundligning, der angiver ækvivalensen mellem udnyttede kreditmuligheder på den ene side og tilbagebetalinger og omkostninger på den anden side)

Bilag 2 (Standardiserede europæiske forbrugerkreditoplysninger)

Bilag 3 (Europæiske forbrugerkreditoplysninger med henblik på kassekredit og gældsomlægning)

Bilag 4 (Beregning af de årlige omkostninger i procent ved kreditaftaler, der sikres ved pant eller anden rettighed knyttet til fast ejendom)

Bilag 5 (EUROPÆISK STANDARDISERET INFORMATIONSARK (ESIS))

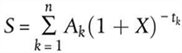

1. Grundligningen

Grundligningen, som bestemmer de årlige omkostninger i procent (ÅOP), sætter på årsbasis lighedstegn mellem den samlede nutidsværdi af udnyttede kreditmuligheder og den samlede nutidsværdi af tilbagebetalinger og betalinger af omkostninger:

2. Betydning af bogstaver og symboler

– X er ÅOP.

– m er nummeret på sidste udnyttelse af kreditmuligheden.

– k er nummeret på en udnyttelse af kreditmuligheden, hvor 1 ≤ k ≤ m.

– Ck er størrelsen af udnyttet kreditmulighed k.

– tk er tidsintervallet, udtrykt i år eller brøkdele af et år, mellem tidspunktet for første udnyttelse af kreditmuligheden og tidspunkterne for hver efterfølgende udnyttelse af kreditmuligheden, hvor t1 = 0.

– m' er nummeret på sidste tilbagebetaling eller betaling af omkostninger.

– l er nummeret på en tilbagebetaling eller betaling af omkostninger.

– Dl er størrelsen af en tilbagebetaling eller betaling af omkostninger.

– sl er tidsintervallet, udtrykt i år eller brøkdele af et år, mellem tidspunktet for første udnyttelse af kreditmuligheden og tidspunkterne for hver tilbagebetaling eller betaling af omkostninger.

3. Bemærkninger

1) De beløb, der betales af parterne på forskellige tidspunkter, er ikke nødvendigvis lige store og betales ikke nødvendigvis med lige store tidsintervaller.

2) Begyndelsestidspunktet er tidspunktet for første udnyttelse af kreditmuligheden.

3) Tidsintervallet mellem de tidspunkter, der anvendes ved beregningen, udtrykkes i år eller brøkdele af et år. Et år antages at have 365 dage (skudår 366 dage), 52 uger eller 12 lige lange måneder. Hver måned antages at have 30,41666 dage (= 365/12), uanset om der er tale om et skudår.

4) Beregningernes resultat angives med mindst én decimals nøjagtighed. Hvis næste decimal er 5 eller derover, forhøjes den bestemmende decimal med 1.

5) Ligningen kan skrives om, så der blot bruges en enkelt sum og begrebet bevægelser (Ak), som vil være positive eller negative, dvs. henholdsvis betalt eller modtaget i perioder 1 til k, udtrykt i år. Det vil sige:

hvor S er den aktuelle bevægelsessaldo. Hvis målet er at bibeholde ækvivalensen mellem bevægelserne, vil værdien være nul.

4. Supplerende antagelser til brug ved beregningen af de årlige omkostninger i procent

1) Hvis en kreditaftale stiller forbrugeren frit med hensyn til at udnytte kreditmuligheden, anses det samlede kreditbeløb for udnyttet i sin helhed med det samme.

2) Hvis en kreditaftale generelt stiller forbrugeren frit med hensyn til at udnytte kreditmuligheden, men også – blandt de forskellige muligheder for udnyttelse af kreditmuligheden – fastsætter en begrænsning med hensyn til beløb og tidsrum, anses kreditbeløbet for at være udnyttet på den tidligste af de i kreditaftalen fastsatte datoer og i overensstemmelse med disse begrænsninger for udnyttelse af kreditmuligheden.

3) Hvis en kreditaftale giver forskellige muligheder for at udnytte kreditmuligheden med forskellige omkostninger eller debitorrenter, anses det samlede kreditbeløb for udnyttet ved den højeste omkostning og debitorrente anvendt på den mulighed for at udnytte kreditmuligheden, der oftest benyttes under den pågældende type kreditaftale.

4) Hvis der er tale om en kassekredit, anses det samlede kreditbeløb for udnyttet i sin helhed og for kreditaftalens fulde løbetid. Hvis kassekredittens løbetid ikke kendes, beregnes de årlige omkostninger i procent ud fra den antagelse, at kredittens løbetid er tre måneder.

5) Hvis der er tale om en tidsubegrænset kreditaftale undtagen en kassekredit, antages det, at:

a) Kreditten er stillet til rådighed for en periode på et år regnet fra datoen for den første udnyttelse af kreditmuligheden, og at den endelige betaling foretaget af forbrugeren indfrier tilgodehavendet i form af kapital, renter og andre eventuelle omkostninger.

b) Kapitalen tilbagebetales af forbrugeren i lige store månedlige betalinger, første gang en måned efter datoen for den første udnyttelse af kreditmuligheden. I tilfælde, hvor kapitalen imidlertid skal betales i sin helhed i form af en enkelt betaling i hver betalingsperiode, skal forbrugerens efterfølgende udnyttelse af kreditmuligheden og tilbagebetalinger af hele kapitalen antages at foregå i en periode på et år. Renter og andre omkostninger pålægges i overensstemmelse med disse udnyttelser af kreditmuligheden og tilbagebetalinger af kapitalen og som fastsat i kreditaftalen.

I dette nummer forstås ved en tidsubegrænset kreditaftale en kreditaftale uden fast løbetid, som omfatter kreditter, som skal tilbagebetales i deres helhed inden eller efter en periode, men som efter tilbagebetaling står til rådighed til fornyet udnyttelse.

6) Hvis der er tale om andre kreditaftaler end kassekreditter og tidsubegrænsede kreditter som omfattet i antagelserne i nr. 4 og 5:

a) Såfremt datoen eller beløbet for en tilbagebetaling af kapital, der skal foretages af forbrugeren, ikke kan fastslås, antages det, at tilbagebetalingen finder sted på den tidligste dato, der er angivet i kreditaftalen, og vedrører det laveste beløb, som den giver mulighed for.

b) Hvis datoen for indgåelsen af kreditaftalen ikke er kendt, antages tidspunktet for første udnyttelse af kreditmuligheden at være den dato, som giver det korteste interval mellem nævnte dato og datoen for den første betaling, der skal foretages af forbrugeren.

7) Såfremt datoen eller det betalingsbeløb, der skal foretages af forbrugeren, ikke kan fastslås på grundlag af kreditaftalen eller de antagelser, der er angivet i nr. 4, 5 eller 6, antages det, at betalingen sker i overensstemmelse med de af kreditor krævede datoer og betingelser, og såfremt disse er ukendte, skal der

a) betales renter sammen med kapitaltilbagebetalingerne,

b) betales andre omkostninger end renter i form af et engangsbeløb på tidspunktet for indgåelse af kreditaftalen,

c) betales andre omkostninger end renter udtrykt som flere betalinger med regelmæssige mellemrum begyndende med datoen for den første tilbagebetaling af kapital, og hvis beløbet for sådanne betalinger ikke er kendte, skal de antages at være lige store beløb, og

d) den endelige betaling indfrier tilgodehavendet i form af kapital, renter og andre eventuelle omkostninger.

8) Hvis der endnu ikke er aftalt et loft for kreditten, anses loftet for at være på 11.200 kr.

9) Hvis der i en begrænset periode eller for et begrænset beløb tilbydes forskellige debitorrenter og omkostninger, anses debitorrenten og omkostningerne for at være de højest mulige i hele kreditaftalens løbetid.

10) I forbindelse med kreditaftaler, for hvilke der er aftalt en fast debitorrente i den første periode, ved hvis udløb der fastsættes en ny debitorrente, som derefter med jævne mellemrum tilpasses i forhold til en aftalt indikator, beregnes de årlige omkostninger i procent ud fra den antagelse, at fra og med udløbet af perioden med den faste debitorrente er debitorrenten den samme som debitorrenten på tidspunktet for beregningen af de årlige omkostninger i procent baseret på værdien af den aftalte indikator på det pågældende tidspunkt.