Tilbage til:

Bekendtgørelse om finansielle rapporter for LD Fonde

Regler for udfyldelse af skemaet i bilag 6

Bilag 7

|

1.

|

Linjer i skemaet, der kun indeholder ubetydelige beløb, kan sammendrages med andre linjer.

|

|

2.

|

Linjer i skemaet, der kun indeholder ubetydelige beløb, kan sammendrages med andre linjer.

|

|

3.

|

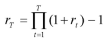

I kolonnen "Afkast i % p.a. før skat" anføres det samlede tidsvægtede afkast i procent med en decimal, der i regnskabsperioden er opnået af den pågældende aktivgruppe. Det tidsvægtede afkast beregnes principielt ved følgende formel:

|

|

|

|

hvor er periodens samlede tidsvægtede afkast, og rt er afkastene i delperioder, der afgrænses hver gang, der sker en betaling til eller fra porteføljen. Det tidsvægtede afkast kan opgøres tilnærmet ud fra afkastet i faste delperioder, f.eks. afkast pr. måned eller en kortere periode. Den anvendte metode oplyses i tilknytning til skemaet.

|

|

|

4.

|

Det afkast, der indgår ved beregning af afkastprocenten omfatter resultatført investeringsafkast, og skal være opgjort før pensionsafkastskat.

|

|

5.

|

Værdien af investeringsforeningsbeviser samt andele i investeringsfællesskaber og afledte finansielle instrumenter indgår i de enkelte linjer efter de underliggende aktivers karakter, jf. dog nedenfor. Investeringsfællesskaber omfatter kommanditselskaber, partnerselskaber og interessentskaber m.v., som er oprettet med det formål at skabe en juridisk ejerform for finansielle investeringer, der foretages i fællesskab med andre investorer.

Værdien af valutaafdækningsinstrumenter kan indgå i linje 6, jf. pkt. 20, hvis den enkelte kontrakt er indgået med henblik på at afdække/tilpasse valutakursrisikoen på en portefølje af flere aktivtyper. Det skal særskilt oplyses i en note til afkastskemaet, såfremt værdien af valutaafdækningsinstrumenter indgår i linje 6.

|

|

6.

|

I linje 1 indgår investeringsejendomme, jf. bilag 2.

|

|

7.

|

I linje 5 indgår investeringsaktiver, som ikke indgår i en af de foregående linjer. Endvidere indgår aktiver opført i balanceskemaets aktivpost IV, Tilgodehavender, i alt, jf. bilag 2, når det drejer sig om aktiver, der giver et afkast, eksempelvis rentebærende anfordringstilgodehavender. Endelig kan indgå værdien af valutaafdækningsinstrumenter, jf. pkt. 5. I linje 5 kan endvidere indgå investeringsforeningsbeviser, hvis det ikke er muligt at kategorisere dem efter de underliggende aktiver. Hvis der er undergrupper af aktiver af væsentlig størrelse i linje 5, underopdeles linjen.

|

|

8.

|

I linje 6 indgår afledte finansielle instrumenter, hvis instrumentet er erhvervet med henblik på sikring af nettoændringen af aktiver og forpligtelser. Blandt mulige afledte finansielle instrumenter kan nævnes CMS Floors, swaptioner og renteswaps.

|

|

9.

|

I linje 7 indgår tilgodehavende feriemidler mv. hos arbejdsgivere, jf. bilag 2.

|